醫(yī)保反欺詐:用大數(shù)據(jù)守住人民的保命錢(qián)

2021-01-25 15:35:37

次

2020年12月28日�,國(guó)家醫(yī)保局公布了新版《國(guó)家基本醫(yī)療保險(xiǎn)、工傷保險(xiǎn)和生育保險(xiǎn)藥品目錄(2020年)》���。本次目錄調(diào)整首次嘗試對(duì)目錄內(nèi)藥品進(jìn)行降價(jià)談判����。在醫(yī)保談判現(xiàn)場(chǎng)��,談判專家和藥企代表你來(lái)我往��,上演“靈魂砍價(jià)”�!

“4.4元,4太多��,難聽(tīng)�,再便宜點(diǎn)。”“降價(jià)別跟擠牙膏似的�!”

最終,119種藥品談判成功�����,平均降價(jià)50.64%��。通過(guò)調(diào)整醫(yī)保藥品結(jié)構(gòu)、優(yōu)化藥品價(jià)格�����,在不額外增加醫(yī)?����;鹭?fù)擔(dān)的情況下����,滿足了更多百姓看病的用藥需求��。新目錄將于2021年3月1日在全國(guó)范圍啟用�。值得關(guān)注的是,最新版國(guó)家新冠肺炎診療方案所列藥品已全部納入國(guó)家醫(yī)保目錄��,為打贏這場(chǎng)仍在蔓延的新冠疫情阻擊戰(zhàn)注入了必勝的信心����。

社會(huì)醫(yī)療保險(xiǎn)作為我國(guó)基礎(chǔ)保險(xiǎn)制度,醫(yī)?��;鸨恍蜗蟮胤Q為老百姓的“保命錢(qián)”�。談判代表在談判桌上一分一厘的“較真”,就是為了老百姓守住這份“保命錢(qián)”�。然而,有一部分人為了自己的利益����,在報(bào)銷規(guī)則上鉆空子,利用偽造發(fā)票���、重復(fù)就診��、重復(fù)開(kāi)藥��、冒名就醫(yī)����、支付非醫(yī)保藥費(fèi)或診療項(xiàng)目等各種方式騙取醫(yī)?;穑瑢?dǎo)致醫(yī)?;鸫罅苛魇А?/span>

中國(guó)社會(huì)保障學(xué)會(huì)日前發(fā)布的《中國(guó)醫(yī)療保障發(fā)展報(bào)告2020》中����,全球因欺詐導(dǎo)致的醫(yī)療保險(xiǎn)基金損失占醫(yī)保基金支出的4.57%��。以此為標(biāo)準(zhǔn),按照2019年全國(guó)醫(yī)?��?傊С?0854億元計(jì)算�����,2019年全國(guó)醫(yī)保基金因欺詐的損失高達(dá)953.03億元�����。

2020年7月9日����,我國(guó)第一部國(guó)家層面的醫(yī)保基金監(jiān)管文件《關(guān)于推進(jìn)醫(yī)療保障基金監(jiān)管制度體系改革的指導(dǎo)意見(jiàn)》由國(guó)務(wù)院辦公廳印發(fā)�,《意見(jiàn)》中要求依托現(xiàn)代技術(shù),強(qiáng)化事前���、事中監(jiān)管是一大亮點(diǎn)��。

大數(shù)據(jù)�����、人工智能發(fā)展至今已在諸多領(lǐng)域成功應(yīng)用落地����,發(fā)揮了巨大的價(jià)值。在醫(yī)療領(lǐng)域��,大數(shù)據(jù)����、人工智能等技術(shù)為醫(yī)保反欺詐增加了新的防控手段。

通過(guò)機(jī)器學(xué)習(xí)算法模型對(duì)結(jié)算數(shù)據(jù)��、電子病歷等平臺(tái)采集的住院�、門(mén)診相關(guān)數(shù)據(jù)進(jìn)行全方位、多維度����、長(zhǎng)周期的分析,挖掘其中的行為模式��、常用藥物和治療項(xiàng)目����,再根據(jù)聚類算法,將存在其中的真實(shí)性問(wèn)題數(shù)據(jù)識(shí)別出來(lái)��,建立醫(yī)保反欺詐模型,自動(dòng)識(shí)別醫(yī)保欺詐行為�,減少醫(yī)保基金的流失�。

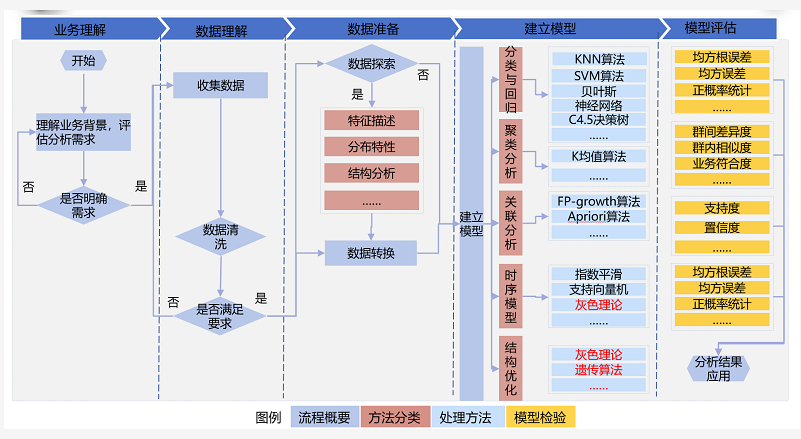

基于數(shù)據(jù)挖掘的標(biāo)準(zhǔn)流程分為五個(gè)大的步驟——業(yè)務(wù)理解、數(shù)據(jù)理解�����、數(shù)據(jù)準(zhǔn)備�、建立模型和模型評(píng)估。

醫(yī)保反欺詐分析

在本案例中��,醫(yī)保反欺詐分析的流程包括:業(yè)務(wù)理解����、數(shù)據(jù)收集和理解�、數(shù)據(jù)預(yù)處理、特征分析����、樣本集篩選、模型訓(xùn)練與評(píng)估��。

1���、業(yè)務(wù)理解

首先是對(duì)醫(yī)保欺詐行為進(jìn)行業(yè)務(wù)理解����,分解出醫(yī)保欺詐的具體行為和相關(guān)特征。以醫(yī)保欺詐中的個(gè)人騙保和組織騙保為例�����,聚焦醫(yī)保資金套現(xiàn)的具體手段�����,包括但不限于虛報(bào)病情�����、偽造票據(jù)�、掛名住院、冒名就醫(yī)等�����。

2���、數(shù)據(jù)收集和理解

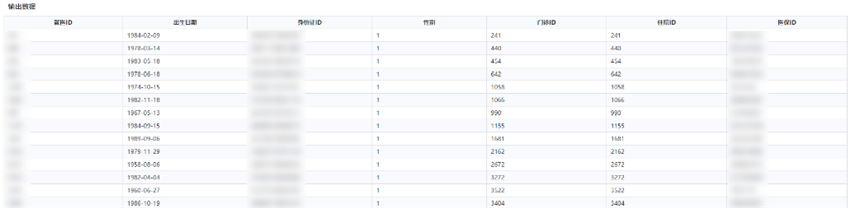

基于業(yè)務(wù)理解�,確定需要收集的數(shù)據(jù)內(nèi)容。通過(guò)醫(yī)保結(jié)算等系統(tǒng)收集患者信息表����、消費(fèi)明細(xì)表、處方信息表����、住院記錄等,并對(duì)醫(yī)保反欺詐模型構(gòu)建所需要的數(shù)據(jù)字段進(jìn)行篩選��。

3�����、數(shù)據(jù)預(yù)處理

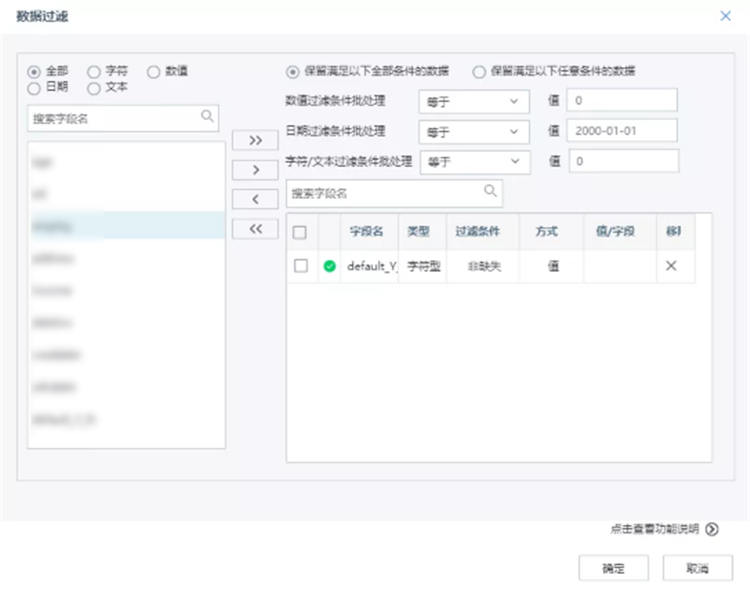

將醫(yī)保報(bào)銷系統(tǒng)中的原始數(shù)據(jù)導(dǎo)入TempoAI�����。為了確保模型質(zhì)量�����,首先需要對(duì)數(shù)據(jù)信息進(jìn)行預(yù)處理操作�。通過(guò)平臺(tái)的“屬性過(guò)濾”節(jié)點(diǎn)抽取所需字段,并完成字段類型轉(zhuǎn)換�����,使用“重命名”����、“數(shù)據(jù)過(guò)濾”、“數(shù)據(jù)連接”等節(jié)點(diǎn)完成數(shù)據(jù)的處理工作����,得到包括報(bào)銷單號(hào)、醫(yī)保編號(hào)�����、門(mén)診號(hào)�、住院號(hào)、門(mén)診掛號(hào)日期�、住院日期、出院結(jié)算日期����、報(bào)銷金額、病種編碼等分析所需的數(shù)據(jù)��。

4、特征分析

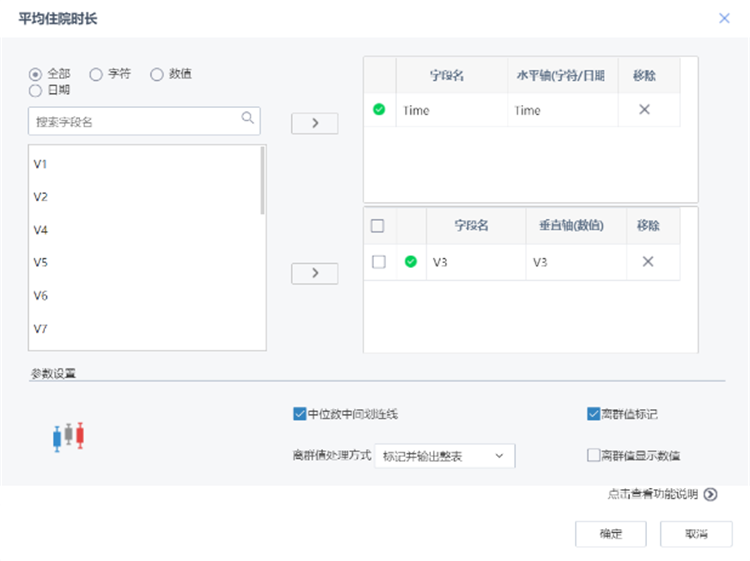

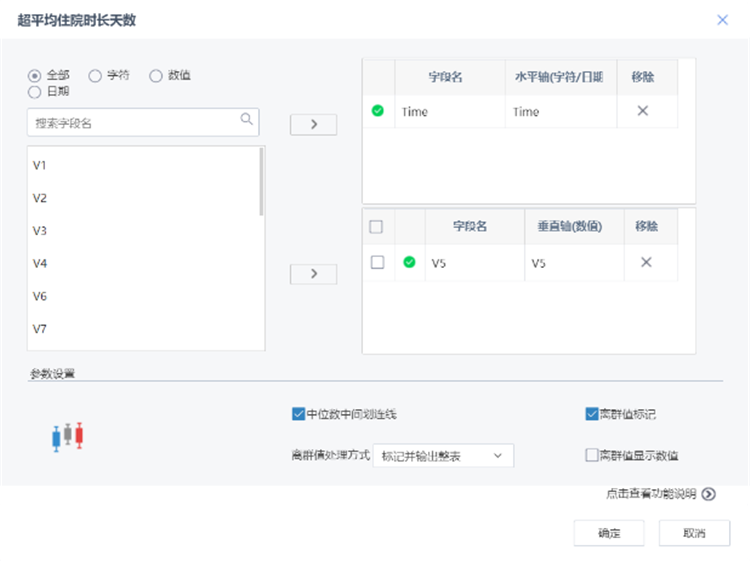

在完成數(shù)據(jù)預(yù)處理后�,從這些數(shù)據(jù)中探索欺詐行為的特征,例如:醫(yī)保賬號(hào)在過(guò)去一段時(shí)間的平均門(mén)診次數(shù)�、住院次數(shù)、住院時(shí)長(zhǎng)����、報(bào)銷金額、報(bào)銷次數(shù)等內(nèi)容是否遠(yuǎn)超平均水平����,如果有就意味存在欺詐的嫌疑。針對(duì)這些特征����,通過(guò)“數(shù)據(jù)過(guò)濾”與“屬性生成”節(jié)點(diǎn),篩選��、計(jì)算����、新增所需的字段�����,包括平均門(mén)診次數(shù)、平均住院次數(shù)����、平均住院時(shí)長(zhǎng)、平均報(bào)銷金額����、超平均住院時(shí)長(zhǎng)、超平均報(bào)銷金額次數(shù)共計(jì)六個(gè)數(shù)據(jù)���。

5��、樣本集篩選

通過(guò)箱線圖對(duì)數(shù)據(jù)的分布情況進(jìn)行觀察����,以確保所獲取的“特征字段”數(shù)據(jù)的可靠性����。

通過(guò)箱線圖確認(rèn)特征的可靠性后,基于這些特征對(duì)樣本數(shù)據(jù)進(jìn)行聚類分析���,獲取到正�����、負(fù)樣本的兩個(gè)數(shù)據(jù)集���。正樣本為“欺詐行為”�����,負(fù)樣本為“正常行為”�����。按比例用隨機(jī)抽樣抽取正負(fù)樣本���,形成訓(xùn)練集與測(cè)試集,為接下來(lái)的模型訓(xùn)練與評(píng)估提供數(shù)據(jù)支撐����。

6、模型訓(xùn)練與評(píng)估

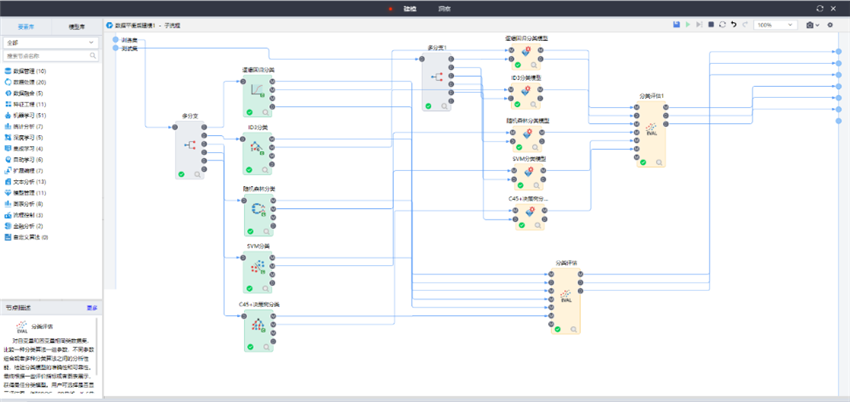

選擇邏輯回歸分類�、隨機(jī)森林分類、SVM分類����、ID3分類、C45+決策樹(shù)分類五種分類算法進(jìn)行模型訓(xùn)練����,通過(guò)驗(yàn)證數(shù)據(jù)集對(duì)訓(xùn)練好的模型進(jìn)行評(píng)估。

模型運(yùn)行后���,在洞察頁(yè)面重點(diǎn)關(guān)注模型評(píng)價(jià)“召回率”與“精度”���,召回率高意味著通過(guò)模型,用戶可以識(shí)別更多的可疑單號(hào)��,而精度高則意味識(shí)別的可疑單號(hào)是欺詐行為的可能性更高��?��?梢钥吹?,在“召回率”與“精度”兩個(gè)評(píng)價(jià)中����,最佳模型選項(xiàng)均為ID3分類。

以上就是利用TempoAI建立醫(yī)保反欺詐模型的整個(gè)流程����。

醫(yī)保反欺詐模型價(jià)值

醫(yī)院可以通過(guò)識(shí)別醫(yī)保欺詐行為的支付訂單,發(fā)現(xiàn)風(fēng)險(xiǎn)后延遲支付����,并通知人工進(jìn)行二次核驗(yàn)�,降低因?yàn)楹怂銏?bào)銷時(shí)發(fā)現(xiàn)不合理報(bào)銷單拒付的風(fēng)險(xiǎn)�,為醫(yī)院年底醫(yī)保報(bào)銷結(jié)算的金額數(shù)量提供保障。

醫(yī)保中心或地方財(cái)政部門(mén)可以在月度或年度醫(yī)保核算時(shí)候通過(guò)模型識(shí)別風(fēng)險(xiǎn)訂單����,自動(dòng)合計(jì)風(fēng)險(xiǎn)訂單涉及金額并輸出風(fēng)險(xiǎn)訂單,為工作人員工作提供便捷的同時(shí)����,為地方財(cái)政的醫(yī)保資金盤(pán)子減壓。

商業(yè)用戶�,例如各類保險(xiǎn)公司與金融機(jī)構(gòu)可以利用醫(yī)保反欺詐行為識(shí)別模型來(lái)識(shí)別風(fēng)險(xiǎn)訂單,為企業(yè)降低資金風(fēng)險(xiǎn)與人力成本����。

結(jié)語(yǔ)

醫(yī)保基金是整個(gè)社會(huì)民生基礎(chǔ)之一�,是每一個(gè)參保人的救命錢(qián)。守住醫(yī)?;鸬陌踩褪鞘刈∩鐣?huì)底線��。在當(dāng)前新冠疫情仍在蔓延的特殊時(shí)期�,為醫(yī)?��;鸨q{護(hù)航有著尤為重要的意義。

正常需要幾周的建模工作量�,通過(guò)TempoAI在幾小時(shí)內(nèi)就可以快速構(gòu)建出“醫(yī)保反欺詐行為模型”����,利用大數(shù)據(jù)、機(jī)器學(xué)習(xí)自動(dòng)識(shí)別出欺詐行為���,為工作人員提供判斷依據(jù)�,減少因欺詐產(chǎn)生的基金流失��。

當(dāng)然�,隨著醫(yī)保欺詐行為越來(lái)越隱匿、手段越來(lái)越多樣���,反欺詐模型構(gòu)建的復(fù)雜程度也越來(lái)越高���。不過(guò),隨著大數(shù)據(jù)����、人工智能等技術(shù)手段不斷深入應(yīng)用���,相信百姓的救命錢(qián)袋也會(huì)越來(lái)越安全,社會(huì)醫(yī)療保險(xiǎn)的根基也會(huì)越來(lái)越穩(wěn)固��。

社會(huì)醫(yī)療保險(xiǎn)作為我國(guó)解決民生防治疾病問(wèn)題推出的基礎(chǔ)保險(xiǎn)制度��,醫(yī)?;鸨恍蜗蟮胤Q為老百姓的“保命錢(qián)”。談判代表在談判桌上一分一厘的“較真”�����,就是為了老百姓守住這份“保命前”����。然而,有一部分人為了自己的利益�,在報(bào)銷規(guī)則上鉆空子,利用偽造發(fā)票����、重復(fù)就診、重復(fù)開(kāi)藥����、冒名就醫(yī)���、支付非醫(yī)保藥費(fèi)或診療項(xiàng)目等各種方式騙取醫(yī)保基金����,導(dǎo)致醫(yī)保基金大量流失�����。

建設(shè)實(shí)踐")

據(jù)分析上手難?2招幫你快速生成高質(zhì)量數(shù)據(jù)可視化報(bào)表")

Tempo商業(yè)智能平臺(tái)

Tempo商業(yè)智能平臺(tái) Tempo人工智能平臺(tái)

Tempo人工智能平臺(tái) Tempo數(shù)據(jù)工廠平臺(tái)

Tempo數(shù)據(jù)工廠平臺(tái) Tempo指標(biāo)平臺(tái)

Tempo指標(biāo)平臺(tái) Tempo數(shù)據(jù)資產(chǎn)管理平臺(tái)

Tempo數(shù)據(jù)資產(chǎn)管理平臺(tái) Tempo主數(shù)據(jù)管理平臺(tái)

Tempo主數(shù)據(jù)管理平臺(tái)

陜公網(wǎng)安備 61019002000171號(hào)

陜公網(wǎng)安備 61019002000171號(hào)