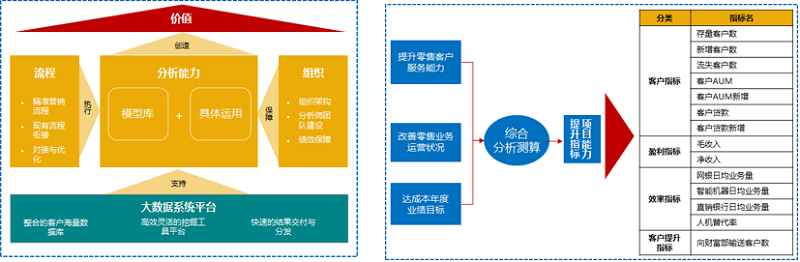

指標(biāo)標(biāo)準(zhǔn)梳理和應(yīng)用")

建設(shè)實(shí)踐")

據(jù)報(bào)表可視化平臺(tái)定制")

服務(wù)熱線

400-608-2558

咨詢(xún)熱線

15502965860

Tempo大數(shù)據(jù)分析平臺(tái)

Tempo大數(shù)據(jù)分析平臺(tái) Tempo商業(yè)智能平臺(tái)

Tempo商業(yè)智能平臺(tái) Tempo人工智能平臺(tái)

Tempo人工智能平臺(tái) Tempo數(shù)據(jù)工廠平臺(tái)

Tempo數(shù)據(jù)工廠平臺(tái) Tempo指標(biāo)平臺(tái)

Tempo指標(biāo)平臺(tái) Tempo數(shù)據(jù)治理平臺(tái)

Tempo數(shù)據(jù)治理平臺(tái) Tempo主數(shù)據(jù)管理平臺(tái)

Tempo主數(shù)據(jù)管理平臺(tái)

全國(guó)服務(wù)電話:

企業(yè)郵箱:tempo@meritdata.com.cn

地址:中國(guó)西安 ? 雁塔區(qū)西三環(huán)天谷八路軟件新城國(guó)家電子商務(wù)示范基地六層

陜公網(wǎng)安備 61019002000171號(hào)

陜公網(wǎng)安備 61019002000171號(hào)